年金があっても老後二千万円問題などがあり不安を抱えている方もいると思います。そこで最近名前を聞くiDeCoを使えば老後の蓄えを作ることができるのかといった疑問を解決していこうと思います。

- そもそもiDeCoとは?

- iDeCoのメリット・デメリット

- iDeCoがオススメな人・オススメ出来ない人

- iDeCoの始め方

このような内容がわかるような記事を書いていこうと思います。

そもそもiDeCo(イデコ)とは?

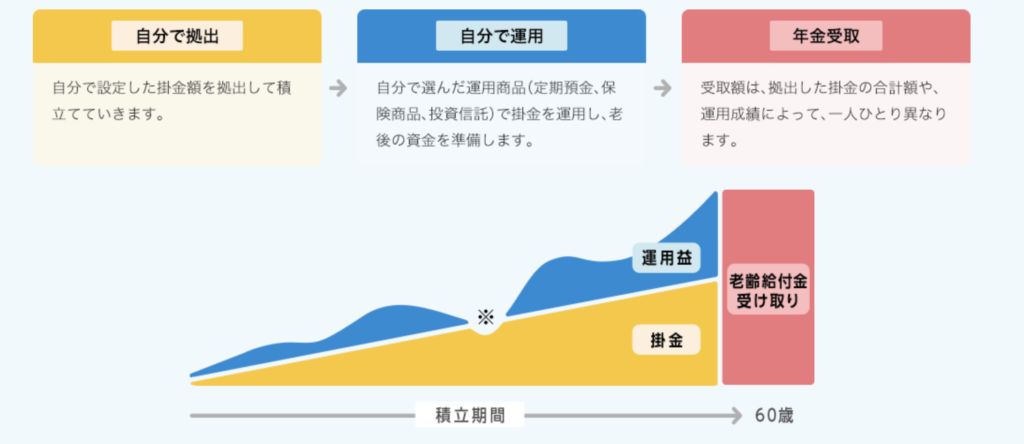

iDeCoとは老後の資金を貯めるために作られた制度で節税しながら60歳まで積み立てることができる制度となっています。

簡単に言いますともう一つの年金だと思ってもらえればいいです。加入は自由で少額から積み立てができるので入りやすく、年金だけだと老後が不安と言った方にはぴったりなものとなっています。

iDeCoの特徴としては年金では国に収めて年金として還元される仕組みですがiDeCoの場合は自分自身で運用商品を選び投資をして老後の資金を貯めて受け取るという形になっています。

最初に積み立てて運用益+掛金が老後給付金の受け取りになります。掛金は全額所得控除なのでここが節税できるポイントになります。

iDeCoのメリット・デメリット

ここまで簡単に紹介してきたiDeCoですがメリットもありますがデメリットもありますのでそこを紹介していきたいと思います。

iDeCoのメリット

- 掛金(投資額)が全額が所得控除になる

- 運用中の運用益が非課税になる

- 受け取り時に一時金・年金・併給と選べる

掛金が全額が所得控除になる

iDeCoの1番のメリットがこの掛金が全額所得控除になることです。掛金は職種によって上限が決まっていますが、5000円が最低掛金額でそこからは1000円単位で掛金を選ぶことができるので少額から掛金を選ぶことができるので負担を少なくすることもできます。

節税できる場所は所得税と住民税になります。計算方法は年間の所得から基礎控除や扶養控除などを差し引き課税所得を出す必要があります。

企業年金(厚生年金など)を支払っているサラリーマンで計算してみます。

| 課税所得 | 所得税率 | 住民税率 | 掛金月 5000円の節税効果 | 掛金月 10000円の節税効果 |

| 195万円以下 | 5% | 10% | 9000円 | 18000円 |

| 195万円〜330万円 | 10% | 10% | 12000円 | 24000円 |

| 330万円超〜695万円 | 20% | 10% | 18000円 | 36000円 |

| 695万円超〜900万円 | 23% | 10% | 19800円 | 39600円 |

| 900万円超〜1800万円 | 33% | 10% | 25800円 | 51600円 |

| 1800万円超〜4000万円 | 40% | 10% | 30000円 | 60000円 |

| 4000万円超〜 | 45% | 10% | 33000円 | 66000円 |

めちゃくちゃ難しいですがどれくれい節税されるかの計算方法は(所得税率+住民税率)×年間掛金で計算することが出来ます。

例えば課税所得が190万円の方だと所得税率と住民税率を足して15%で年間の掛金が6万円だと15%×6万円で9000円になります。

頭がパンクしそうなくらい難しいのでシミュレーリョンが公式ページにもありますのでそちらの方が早く計算できます。

自営業や会社員や公務員や専業主婦(主夫)によっても受け取れる控除額も異なっているので気になる方はシミュレーションなどを使うとわかりやすいです。

運用中の運用益が非課税となる

通常の投資信託では投資で得た収益の約20%は税金で引かれるようになっています。

例えば100万円分投資をして1年後には110万円になっており、売却すると10万円の収益が出ます。この10万円は課税対象となっており10万円の20%(2万円)が引かれます。

しかしiDeCoの場合は非課税で運用することが出来ます。

受け取り時に年金・一時金・併給と選ぶことができる

iDeCoは年金のような分割払い、退職金のように一括でもらえる一時金、半分一括で残りは分割といった併給のやり方をすることが出来ます。

支払い方でも年金・一時金・併給と変わってくるのでそれぞれメリットを解説していこうと思います。

まずこれはデメリットなのですがiDeCoを受け取る際は老後給付金として課税対象となっています。

そのため支払い方でそれぞれ節税効果があります。

年金のように分割で受け取る際は公的年金控除を利用することが出来ます。年金と同じような扱いになるので雑所得に分類されます。

この公的年金控除は年齢によって控除額が違います。65歳未満で60万円で基礎控除(48万円)と合わせると108万円になります。

65歳以上だと公的年金控除が110万円で基礎控除(48万円)と合わせると158万円となっています。

通常の年金の分もありますのですぐに超えてしましそうですね。

一時金は退職金のように一括でiDeCoで積み立てたものを受け取ることが出来ます。

こちらは退職所得控除を利用することが出来ます。退職所得控除は勤続年数によって変わります。

20年以下の勤続年数で40万円×勤続年数が所得控除になります。80万円以下だと80万円が退職所得控除となります。

例でいうと勤続年数が13年の場合は40万円×13=520万円が退職所得控除となります。

20年を超えると800万円+70万円×(勤続年数−20)となります。

例えで言うと勤続年数30年の場合は800万円+70万円×(30−20)=1500万円が退職所得控除となります。

退職所得控除は何回も利用できるわけではなく期間を開けて使う必要があります。会社から退職金をもらう際に使ってしまうと15年は退職所得控除を利用することが出来ません。

iDeCoで退職所得控除を利用すると5年後に退職金をずらす必要があります。そうすることで退職所得控除を利用することが出来ます。

併給は一時金と年金を組み合わせたようなものになります。一時金で半分ほど引き出して、そこから分割で年金のように引き出すことが可能となります。

こちらの併給では退職所得控除も公的年金控除も利用することが出来ます。そのため退職所得控除を最大まで利用して残りは公的年金控除を利用することもできるの節税効果は高くなります。

iDeCoのデメリット

- 60歳になるまで引き出せない

- 運用状況によっては資産が減る場合もある

- 各種手数料がかかる

60歳になるまで引き出せない

原則60歳になるまで引き出すことが出来ません。60歳未満で引き出せるときは障害を追った時や死亡した時に引き出せる死亡一時金になります。いざと言った時には引き出せるのでここは安心なところですが、死亡一時金で受け取る場合は3年以内に受け取らないと課税対象となっているのでここは注意が必要です。

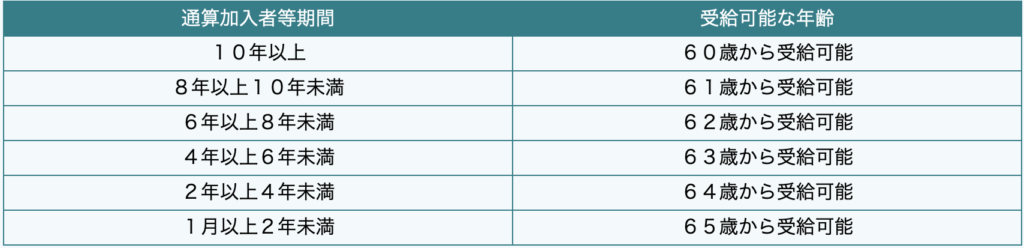

さらにiDeCoの積み立て期間によっても引き出せる時期が異なってきます。

iDeCoの積み立て期間が10年未満だと受け取れるのも61歳からの受給となっていますのでこちらも注意が必要です。

運用状況によって資産が減る

iDeCoでは自分で投資先の商品を選んで運用する必要があるので資産が減る場合もあります。

基本的にインデックスファウンドのような投資信託は長い期間(15年〜20年以上)投資をすると右肩上がりなのでそこまでネガティブに考える必要はないと思いますが一応投資ということなので資産が減るというリスクもあります。

各種手数料がかかる

iDeCoの利用には各種手数料がかかります。(無料なところもあります)iDeCoの口座を開設する際や口座の移管をする際など様々な場所で手数料が必要になる場合があります。

iDeCoがおすすめな人

- コツコツ積み立てが出来る人

- 老後の資金が不安な人

- お金に余裕がある人

- 少しでも節税をしたい人

これらに当てはまる人はiDeCoがオススメです!

iDeCoは1回始めてしまうと積み立てをずっとしなければならないので月々の積立が出来る人になります。

iDeCoがおすすめ出来ない人

- お金に余裕がない人

- 60歳まで引き出せないのが苦痛な人

iDeCoは節税は出来ますがお金を使っていることには違いありません。そのため住宅ローンや車のローンといった費用で月々に余裕が無い方はおすすめできません。

さらに原則60歳まで資産を引き出せないのでそれに苦痛を感じる方もおすすめできないです。

まとめ

これらのメリットデメリットを踏まえてiDeCoを始めるかどうかを考える必要があります。

他にもNISAや積み立てNISAもありますのでそちらの方が扱いやすいかもしれません。